Льготный период кредитования Сбербанка

Льготный период кредитования Сбербанка

Льготный период кредитования Сбербанка представляет собой отрезок времени, при котором деньгами банка Вы можете пользоваться совершенно бесплатно, то есть Вы берете деньги, пользуетесь ими и возвращаете их банку без процентов, но для этого Вам придется научиться пользоваться данной услугой. Чтобы все проходило без эксцессов Вам нужно правильно рассчитывать льготный период.

Правила расчета льготного периода

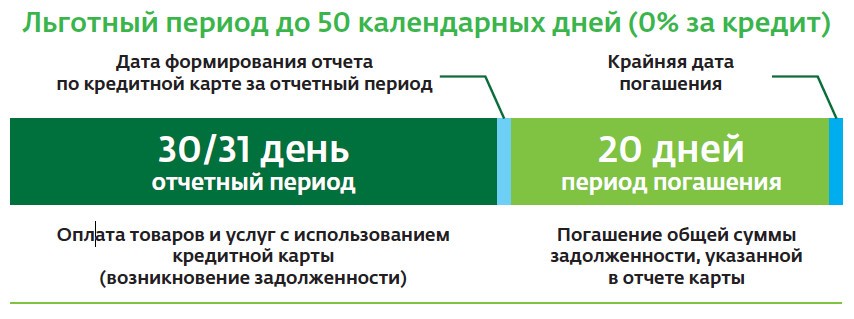

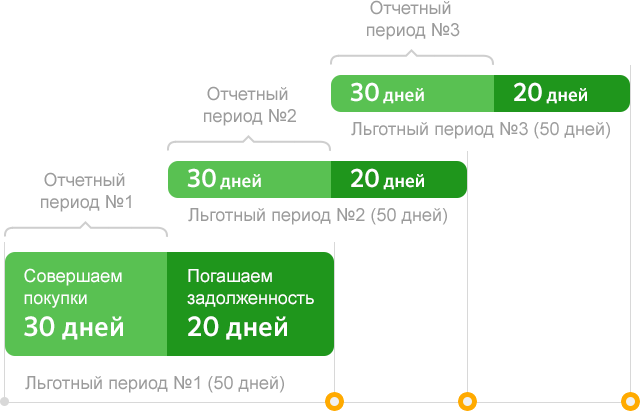

Как правило, при оформлении кредитных карт Сбербанка считается, что на данный период отводится 50 дней, но это не совсем так. Точкой отсчета является начало платежного периода (дата активации карты), поэтому верный отрезок времени составляет от 20 до 50 дней. Возьмите на заметку:

Каждые 30 дней (в эти дни Вы можете приобретать товары) формируется отчет о тратах по карте. Это время называется отчетным периодом;

Льготный период кредитования Сбербанка (беспроцентный) на самом деле действует 50 дней, он формируется из 30 дней отчетного срока и 20 дней платежного.

Вот график:

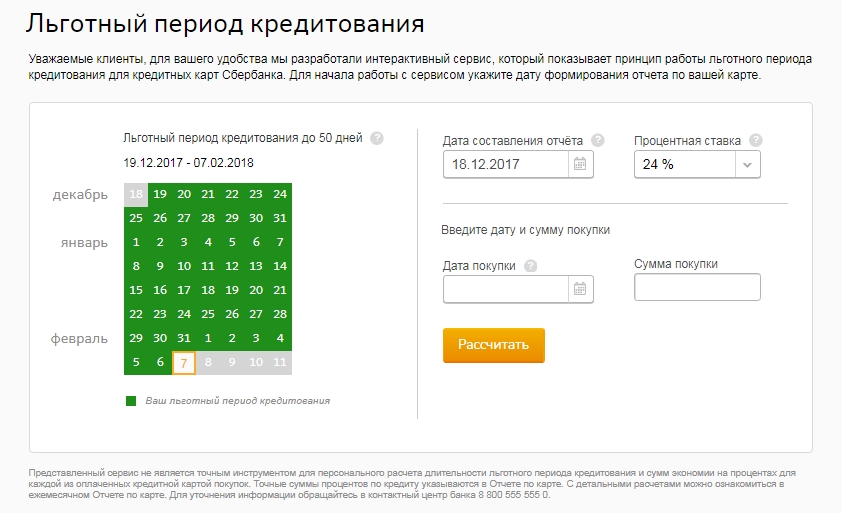

Для облегчения пользования услугой на официальном сайте создан специальный калькулятор, который поможет грамотно высчитать льготный период.

Для примера:

Начало обслуживания карты: 12.05.2015. Льготный период начнется с 13.05.2015 г. и продлится до 02.07.2015 г.(он составляет 50 дней).

04.06.2015 г. Вы совершаете покупку на сумму 34 000 рублей, соответственно, льготный период у Вас начнется 04.06.2015 г. и продлится до 02.07.2015 г., составив 28 дней. При погашении долга в этот промежуток времени Ваша экономия на процентах составит 625 руб. 97 коп. При совершении дополнительных покупок до 12.06.2015 г.(до окончания отчетного срока) льготный период все равно будет действовать до 02.07.2015 г.

Вот примерная схема Ваших действий с кредиткой:

- активация;

- приобретение товаров в отчетный период;

- получение данных о тратах за 30 дней;

- расчет суммы и долга, а также даты ее погашения;

- закрытия долга по карте.

Максимальный срок льготы может быть при одном варианте: если Вы потратите всю сумму по кредитному лимиту в первый же день пользования.

Также отметим, что льготный период кредитования Сбербанка действует ИСКЛЮЧИТЕЛЬНО ПО БЕЗНАЛИЧНОМУ РАСЧЕТУ за товары.

Хотим обратить внимание на то, что при необратимости просрочки по платежу, ничего страшного нет, просто он превращается в обыкновенный кредит со определенной ставкой(24% в Сбербанке) и определенным платежом в конце платежного периода (в Сбербанке – 5%). При непоступлении средств в определенные сроки, произойдет увеличение ставки до 38% и начисление пени.

Напоминаем, что Вы можете снимать наличные с карт, но при этом на них сразу же накладывается процент (в Сбербанке 24%) и комиссионный сбор в размере 3%, так что не верьте слухам что при использовании наличных с кредитки не считаются проценты.

Самое главное, при использовании кредитных карт грамотно изучить все их тонкости и правильно обращаться со всеми услугами.